O NAND Market enfrentou uma perda de receita de 6,2% no quarto trimestre 24 – prevê projeta mais 20% no primeiro trimestre 25

O mais recente Trendforce relatório sugere um declínio de 6,2% na receita flash da NAND em todo o quarto trimestre no ano passado, impulsionada principalmente pela fraca demanda do consumidor. Os principais fabricantes da NAND Flash enfrentaram uma queda de receita consistente, com a maioria focada na empresa para recuperar as perdas. Considerando as tendências do mercado de mudança, ass (preços médios de venda) e as remessas gerais de Flash NAND também sofreram um pequeno golpe.

Trendforce cita enfraquecendo a demanda do consumidor como a força motriz por trás dessa desaceleração. Até o final de 2024, os fabricantes de PC e smartphones estão sendo pressionados para limpar o excesso de inventário, diminuindo os preços do Flash NAND como um efeito de imitação. ASPS (preços médios de venda) para o NAND Flash caiu 4% de QOQ com um declínio de 2% nas remessas gerais. Espera-se que essa tendência persista no primeiro trimestre fiscal deste ano, com a Trendforce projetando uma enorme queda de 20% na receita.

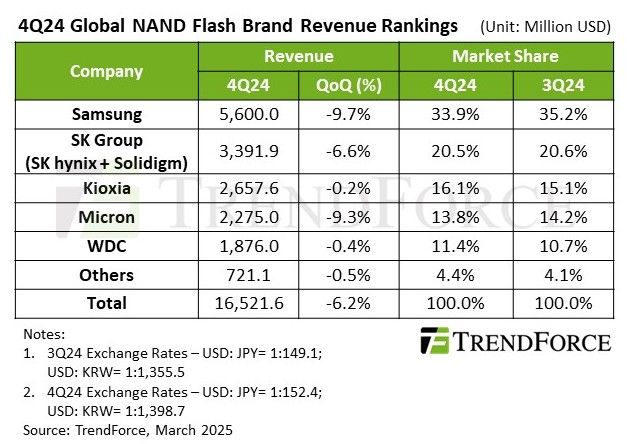

A receita global do NAND Flash para o quarto trimestre de 2024 foi citada em US $ 16,52 bilhões, 6,2% menor que o trimestre anterior. Um relatório que surgiu em outubro passado já prenunciou essa crise. Os produtores de memória estavam refletindo sobre a conversão de suas instalações de produção de NAND existentes para se concentrar no DRAM ou HBM, o que poderia ter melhorado lucros. Tudo dito e feito, devemos ver uma melhoria do segundo trimestre deste ano, à medida que a produção se alinha com a demanda.

O relatório forneceu um gráfico comparando os fornecedores de flash da NAND líder do setor. Parece que todos os fabricantes sofreram hits marginais. Isso é bastante revelador, dado como os mesmos gigantes estão registrando lucros recordes no cenário da HBM. A Samsung ainda detém 35,2% do mercado, embora tenha sofrido uma queda de quase 10% na receita em relação ao terceiro trimestre no ano passado. O grupo SK está em segundo lugar, com um acerto de 6,6%, seguido de Kioxia em 0,2%, Micron em 9,3%e WDC em 0,4%.

A maioria dos fabricantes está mudando de marcha para os SSDs corporativos, de acordo com o relatório. Tanto a Samsung quanto a SK Hynix sofreram de desequilíbrios de produção em relação à demanda do mercado. A Kioxia está adotando uma posição mais tecnológica com velocidades mais rápidas de transferência de dados e melhorando a contagem de camadas NAND 3D, como foi refletido com seu Flash V-NAND de 10ª camada de 10ª geração de 332 camadas recentemente. A Micron planeja reduzir os custos nas operações da NAND Flash, mas continuará oferecendo SSDs corporativos de alta capacidade para aumentar os ganhos.