Os preços das casas são mais acessíveis do que 20 anos atrás – mas eles ainda estão até 9 vezes o salário em algumas áreas

Os preços das casas são mais acessíveis em média do que há 20 anos, de acordo com os números mais recentes da Nationwide Building Society.

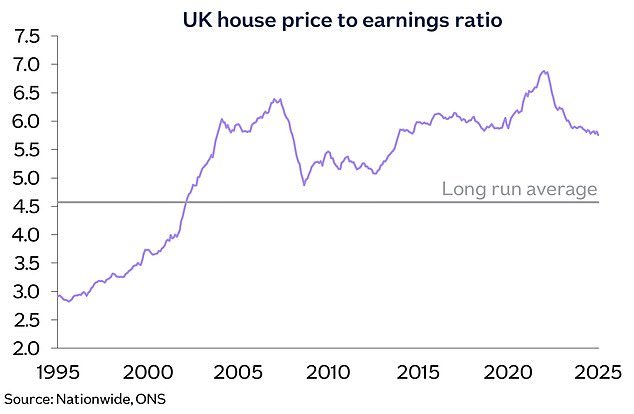

Isso se baseia na proporção comparando a renda média e os preços médios dos imóveis.

Entre abril e junho deste ano, a Nationwide diz que o preço médio da casa do Reino Unido foi de 5,8 vezes o salário médio anual de alguém em período integral.

Isso está marginalmente no mesmo período de três meses em 2005, quando o preço médio da casa foi de 5,9 vezes o salário médio anual em tempo integral.

Nos últimos 20 anos, os preços das casas aumentaram 73 % em comparação com o crescimento dos lucros de 76 % no mesmo período.

No entanto, a taxa atual de preço / lucro da casa ainda está acima da média de longo prazo de 4,8.

Pouca mudança: a relação preço / lucro da casa é semelhante ao onde estava há 20 anos

Essas áreas não são mais acessíveis

Se a propriedade se tornou mais ou menos acessível também dependerá muito de onde no país alguém mora.

Por exemplo, em Londres, a taxa de preço / lucro da casa aumentou de 7,1 para 9,2 nos últimos 20 anos, o que significa que a propriedade é menos acessível na capital.

As regiões metropolitanas externas circundantes de Londres também viram um aumento de 6,9 para 8.

Enquanto isso, o Norte viu mais melhorias, com uma queda no preço médio do preço / lucro de 5,4 em 2005 para 4 em 2025. Isso reflete o fato de que o crescimento dos preços da casa foi o mais baixo nesse período.

Os altos preços das casas em relação aos ganhos tornam mais desafiador para os possíveis compradores economizarem para um depósito, principalmente em Londres e no Sudeste.

Richard Donnell, diretor executivo da Zoopla

Richard Donnell, diretor executivo da Zoopla, disse: ‘Melhorias futuras no preço do preço / lucro da casa variarão dependem da região do Reino Unido e da despedida para o crescimento do preço da casa.

“Os valores domésticos não são acessíveis no sul da Inglaterra há algum tempo e permanecem assim, e é por isso que os preços das casas estão lutando para aumentar como resultado de maiores taxas de hipoteca”.

O outro fator -chave em relação à acessibilidade é Taxas de juros e seu impacto nos pagamentos de hipotecas.

Em comparação com 2005, os pagamentos de hipotecas diminuíram um pouco em relação ao pagamento para levar para casa por um comprador pela primeira vez, de acordo com a Nationwide.

Com base em alguém que compra seu primeiro imóvel com um depósito de 20 %, os pagamentos médios de hipoteca atualmente representam 34 % do salário de levar para casa, em comparação com 38 % em 2005.

No entanto, vale ressaltar que a acessibilidade se deteriorou de uma perspectiva de custo de hipoteca nos últimos cinco anos, dado o forte aumento nas taxas de juros em 2022 e 2023.

Em julho de 2020, alguém que compra com um depósito de 20 % pode obter uma taxa de cinco anos tão baixa quanto 1,7 %.

Agora, a maioria dos compradores está garantindo Taxas de hipoteca Cerca de 4 a 5 %. A menor correção de cinco anos para alguém que compra com um depósito de 20 % é de 4,15 %.

Alguém comprando um imóvel em 2020 com uma hipoteca de £ 200.000 em 1,7 % com um prazo de reembolso de 25 anos estaria pagando 818 libras por mês.

No entanto, alguém comprando hoje com uma hipoteca de £ 200.000 hoje e um período de 25 anos a uma taxa de 4,015 % pode agora esperar pagar 1.072 libras por mês.

Nacional diz que os pagamentos típicos de hipotecas foram 27 % dos salários para levar para casa entre abril e junho de 2020, muito menos do que a proporção de 34 % hoje.

Olhando para o futuro, a Nationwide diz que espera uma flexibilização gradual nas restrições de acessibilidade através de uma combinação de queda de taxas de juros e ganhos superando o crescimento dos preços da casa.

No entanto, embora a taxa de preço / lucro da casa sugira que a propriedade não seja menos acessível, em média, do que há 20 anos, isso não significa necessariamente que entrar na escada é tão fácil quanto há 20 anos.

Jeremy Leaf, agente imobiliário do norte de Londres e ex -presidente residencial do RICS argumenta que o aumento dos preços do aluguel tornou mais difícil para as pessoas economizar um depósito na compra de sua primeira casa.

“O que a relação preço / lucro da casa não mostra é o impacto do aumento dos aluguéis durante esse período-particularmente em Londres e outras cidades”, disse Leaf.

‘Esse aumento tornou mais difícil para aspirantes compradores iniciantes para economizar depósitos e resultou no adiamento de muitos movimentos.

‘A queda acentuada nos números de transações após o final do imposto de selo O feriado em março passado mostrou a importância de financiar esses custos iniciais para os compradores iniciantes em particular.

“Em nossos escritórios, notamos como a demanda por propriedades de maior preço em locais mais favorecidos lutou recentemente em comparação com áreas mais baratas”.

Ele acrescenta: ‘Olhando para a frente, é provável que a tendência continue, a menos que o governo possa melhorar, por exemplo, a realização de seu esquema’ liberdade de comprar ‘, estabelecendo termos mais generosos do que no esquema anterior de garantia de hipoteca que daria uma elevação a todo o mercado’.