Queda de energia maciça na Espanha, Portugal tem milhões de folhas no escuro

Os operadores nacionais de grade na Espanha e Portugal confirmam isso Blackout uma enorme eletricidade Acertou Península Hoje, depois das 12:30 do verão da Europa Central (22:30 UTC, ou 6:30 às 6:30 da manhã, comece dois minutos após o horário de luz do Dia do Leste Americano). Parece que o fechamento resultou em uma perda de raios na cidade de Portugal, na Espanha O diretor de AndreraE pelo menos partes do sudeste da França.

Seus efeitos são amplamente e amplos. Nas principais cidades como Madri, Os trens não estão correndoSão aeroportos É incapaz de trabalharE negócios e escolas estão fechadas. Os cidadãos ainda são capazes de usar Rede celular para comunicar Até agora (a maioria das torres celulares e centros de operação de rede possui sistemas de backup de bateria ou gerador).

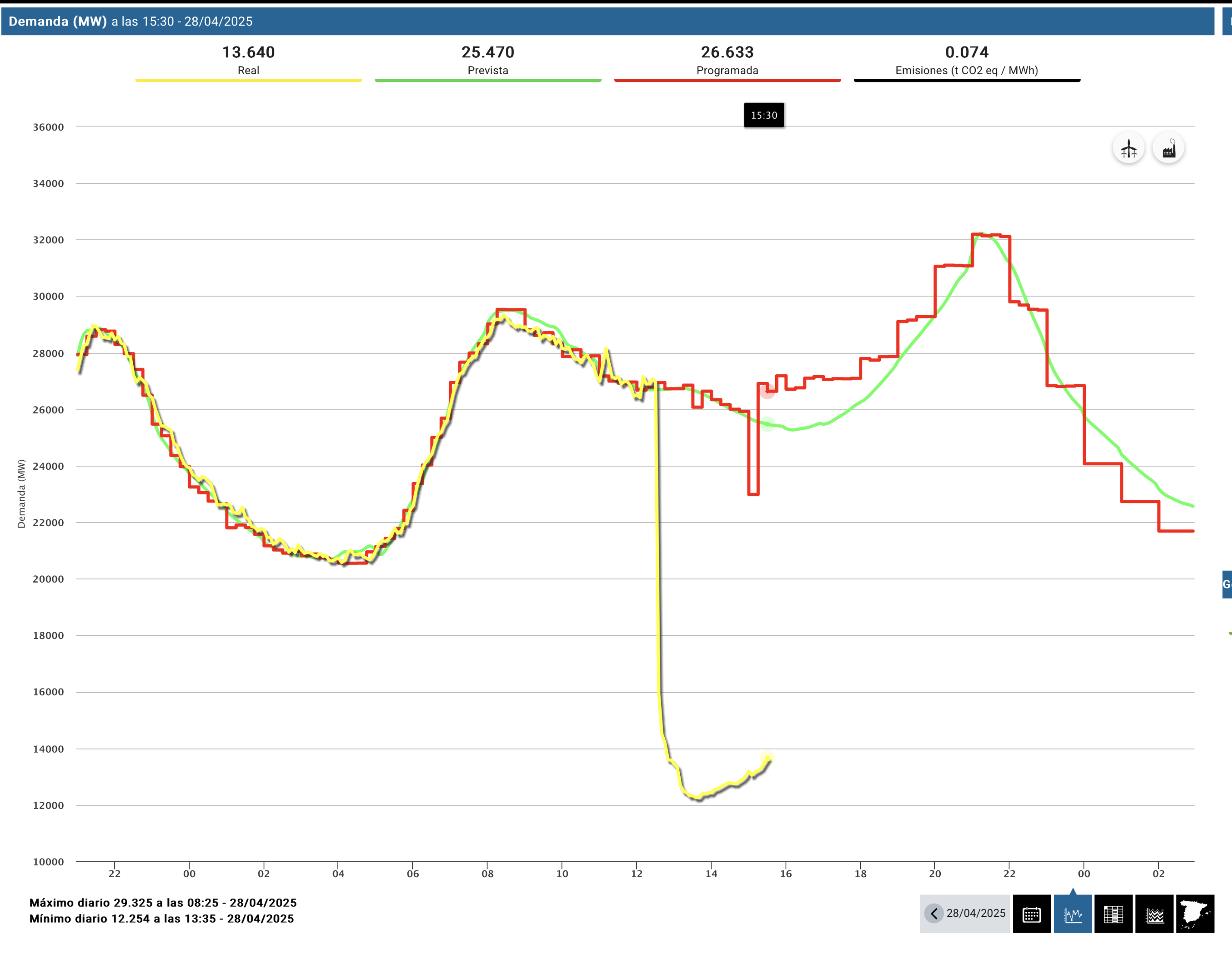

O local da Red ElectricA mostra o fechamento da demanda de energia.

Repórter da Bloomberg Energy Akshay Rathi Postado em Bluesky Que a operadora de grade espanhola Red Electric afirma que o fechamento é devido a “ASILIZAÇÃO DE GRIDA“Uma tendência que ocorre quando o sistema é incapaz de suprimir os duais que geralmente são a origem e inserir a carga e deixar o sistema. Em relação ao repórter da CybersCurement da Bloomberg, Ryan GalagharObservando que o ataque cibernético foi rejeitado e seu erro é potencialmente técnico:

De acordo com a Agência de Escreções Cibernéticas (ENISA) da União Europeia, as investigações preliminares sugerem um erro técnico em vez de cybertack. O porta -voz da agência disse em uma declaração de etail: “A investigação no momento indica o problema do técnico/cabo”. “No entanto, a décima nona situação está frequentemente monitorando e estamos em contato com as autoridades relevantes no nível da União Nacional e Europeia”.

O ARS falou diretamente com um leitor chamado Tiago Karwalao, que atualmente está em Lisboa de Portugal. De acordo com Karwalao, bancos e supermercados foram fechados por horas em Lisboa, com muito poucas lojas e restaurantes abertos e aceitam apenas dinheiro. Os turistas de Lesbo ainda estão andando por aí para aproveitar a temporada ensolarada, mas os habitantes locais esperam três ou mais dias sem poder. Karwalao diz que apenas a conexão de dados 5G está ativada. Quando a rota chegou ao pó, ele descreveu tais situações: