Preços da casa em junho, diz Halifax: O que acontecerá com os valores no restante de 2025?

Os preços das casas permaneceram quase apartados no mês passado, de acordo com os últimos números de Halifax.

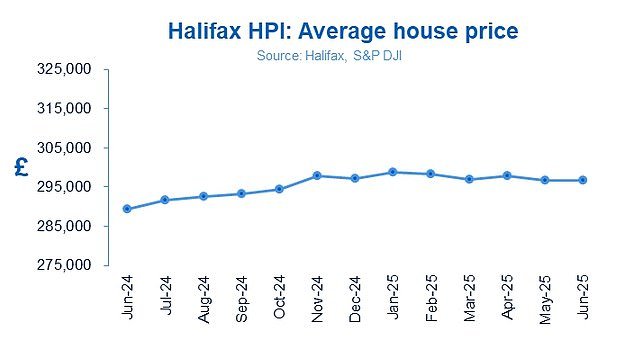

O credor hipotecário revelou que o preço médio da propriedade é agora £ 296.665 em comparação com £ 296.782 no mês passado.

Isso segue de um 0,4 % de queda registrada em maio Quando o valor típico da casa caiu £ 1.150 em média.

No entanto, apesar do recente Blip, Halifax diz que o preço médio da casa ainda é 2,5 % maior do que essa época do ano passado.

“A resiliência do mercado continua se destacando”, disse Amanda Bryden, chefe de hipotecas da Halifax.

‘Após uma breve desaceleração após a primavera imposto de selo Alterações, aprovações de hipotecas e transações de propriedades aumentaram, com mais compradores retornando ao mercado.

‘Isso está sendo ajudado por alguns fatores -chave: os salários ainda estão aumentando, o que está diminuindo parte da pressão sobre a acessibilidade e Taxas de juros Estabilizaram -se nos últimos meses, dando às pessoas mais confiança para planejar com antecedência.

‘Os credores também responderam a novas orientações regulatórias, adotando uma abordagem mais flexível para avaliações de acessibilidade.’

Quase plana: o preço médio da propriedade é agora £ 296.665 em comparação com £ 296.782 no mês passado

Onde estão os preços das casas mais e menos?

Como tem sido a história há algum tempo, há consideráveis disparidades regionais quando se trata de preços das casas.

O mercado imobiliário no sudoeste e em Londres é particularmente lento, de acordo com Halifax.

Anualmente, os preços no sudoeste subiram 0,5 %, enquanto na capital aumentaram 0,6 %.

Entre as regiões inglesas, o Noroeste viu o maior crescimento de preços da casa, um aumento de 4,4 % em relação ao último ano.

A Irlanda do Norte continua a registrar os maiores saltos, um aumento de 9,6 % no ano passado. A casa típica agora custa £ 212.189.

Os preços dos imóveis na Escócia subiram 4,9 %, com preços médios agora em £ 214.891, enquanto os preços no País de Gales subiram 3,9 %, para uma média de £ 229.622.

Nicholas Finn, diretor administrativo de agentes de compra, Garrington Property Finders diz em muitas áreas do sul da Inglaterra que o número de casas que entram no mercado excede em muito o número de potenciais compradores.

“Isso está mantendo o preço subindo ao mínimo, ou mesmo reduzindo os preços”, disse Finn. “Em algumas áreas, o excesso de suprimento é tão agudo que os agentes imobiliários se recusam a listar casas em que sentem que o proprietário está pedindo um preço irrealista.

O desequilíbrio é maior no sul da Inglaterra, mas não está mais limitado à capital e ao seu cinturão.

Os dados da Halifax mostram que a taxa mais lenta de crescimento de preços está agora no sudoeste – um reflexo do grande número de segundas casas e férias permitir que as propriedades sejam vendidas por seus proprietários desencantados.

“O efeito líquido foi transformar o sul no mercado de um comprador – no qual os compradores podem pedir e, com o vendedor certo, obter uma redução significativa no preço pedido.”

O que vem a seguir para os preços das casas?

Halifax está esperando um crescimento do preço da casa na segunda metade do ano, principalmente por causa da menor Taxas de hipoteca.

“Com os mercados preços em mais dois cortes de taxas do Banco da Inglaterra até o final do ano, e a taxa média de hipotecas recém -desenhadas agora mais baixa desde 2023, continuamos a esperar um modesto crescimento no preço da casa na segunda metade do ano”, disse Amanda Bryden, de Halifax.

O agente de compras Nicholas Finn é diretor administrativo da Garrington Property Finders

Tom Bill, chefe de pesquisa residencial da Knight Frank, alertou que os preços pedidos precisam refletir o fato de ser o mercado de um comprador.

“Os preços das casas podem ter mantido constante, mas alta oferta e fraca demanda sugerem que este não é o começo de uma recuperação”, disse Bill.

‘Novas listagens foram 9 % superiores ao ano passado entre janeiro e junho, mas novos compradores em potencial caíram 8 %.

“O suprimento é maior após a vantagem do penhasco do carimbo em março e à medida que mais proprietários vendem, mas a confiança do consumidor permanece fraca após a atividade econômica ter sido puxada para o primeiro trimestre do ano”.

Jeremy Leaf, um agente imobiliário do norte de Londres, também diz que qualquer momento de preço da casa de taxas de juros mais baixas provavelmente será combatido pelo medo de novos aumentos de impostos no outono.

Ele disse: ‘Otimismo em relação a outros cortes de taxas este ano foi parcialmente compensado por preocupações com aumentos de impostos no outono.

“O resultado líquido é mais lento, transações mais longas e preços suavizantes, para que os vendedores, particularmente de casas de maior valor, precisem reconhecer sensibilidades no mercado se quiserem se destacar da multidão.”